Como Estudar Direito Tributário para OAB?

Apesar de não ser uma das disciplinas com maior número de questões no Exame de Ordem (são 05 das 80), o Direito Tributário está no grupo “B” das questões da Prova da OAB.

Pode até parecer pouco, mas, no universo total, ela representa 6,25% da avaliação, ou 12,5% do número de acertos de que você precisa para passar na 1ª fase 📊.

Sendo assim, se você está procurando entender como estudar Direito Tributário para OAB, precisa estar consciente dessa importância da disciplina para sua aprovação na 1ª fase.

Ela deve ter um lugar especial no seu roteiro de estudos para a primeira fase, uma vez que é uma disciplina que apresenta um excelente custo-benefício em quantidade de assunto vs número de questões.

O Direito Tributário para OAB é muito extenso?

Essa é uma pergunta que terá diferentes respostas, de acordo com o parâmetro a ser adotado. Como o nosso foco é o Direito Tributário para OAB, a resposta é não.

O Exame de Ordem tem abrangência nacional, sendo assim, a FGV costuma cobrar apenas os principais diplomas legais de âmbito nacional e conhecimentos gerais do direito tributário.

Fiz uma análise pormenorizada das últimas 04 provas aplicadas, do XXVIII ao XXXI Exame da Ordem, e verifiquei que os conhecimentos exigidos estavam distribuídos nos seguintes diplomas normativos de Direito Tributário 📊:

- Constituição Federal: 11/20 ou 55% das questões;

- CTN : 07/20 ou 35% das questões;

- Súmulas dos Tribunais Superiores (STF ou STJ): 03/20 ou 15% das questões;

- Lei Federal nº 6.830/80 – Lei de Execução Fiscal: 01/20 ou 5% das questões.

Destaca-se que o percentual total ultrapassa 100% porque há questões em que você poderia encontrar a resposta tanto na CF/88, quanto no CTN ou em mais de um diploma legal.

Outrossim, importante chamar atenção também para o fato de que não é necessário estudar toda a CRFB/88 ou todo o CTN para acertar as questões de Direito Tributário na OAB.

Sendo assim, percebe-se que a pergunta que deve ser feita não é mais se vale a pena ou não estudar essa matéria, mas, sim, como estudá-la estrategicamente e garantir 05 das 40 questões necessárias para sua aprovação.

Como Estudar Direito Tributário para OAB? Com material direcionado

O Direito Tributário é uma matéria temida por muitos, seja porque ela só é vista mais para o final do curso, seja porque ela tem uma linguagem e uma lógica própria.

Por isso, caso o candidato não tenha afinidade com a matéria, não é recomendável que vá diretamente para a leitura da CRFB/88 e do CTN de cara, por 02 motivos:

- Há grandes chances de que você não entenda muita coisa;

- O CTN teve parte de seus artigos revogados tacitamente por não estarem de acordo com o que dispõe a CRFB/88.

Por isso, eu recomendo que você estude Direito Tributário para OAB utilizando algum material de apoio, podendo ser uma apostila, um resumo, etc. Aqui, eu chamo atenção para que esse material preencha 02 requisitos 📚🎯:

- Seja direcionado para OAB;

- Seja um material sucinto.

Lembre-se de que o Exame da Ordem possui 80 questões, divididas em 17 matérias e que uma preparação com essa densidade de conteúdo vai exigir que você consiga equilibrar seu tempo de estudo dentro da sua rotina de trabalho e atividades.

Além disso, um material direcionado e sucinto vai lhe poupar tempo para resolver mais questões, o que deve ser o pilar do seu estudo, conforme já esclarecido no meu artigo sobre “Como estudar para a primeira fase da OAB?”.

Aqui, indico a Apostila de Direito Tributário para OAB, que pode ser adquirida avulsa ou no combo, por ser um material que preenche os requisitos aqui citados, bem como vem sendo atualizado por mim, de acordo com o que vem sendo demandado em prova, alterações legislativas e jurisprudência dos Tribunais Superiores.

Eu sempre ressalto que o objetivo é ser aprovado no Exame da Ordem e não fazer uma dissertação de mestrado ou doutorado. O que vale são 40 itens corretos! Entender isso é tão importante quanto a resposta para pergunta sobre como estudar Direito Tributário para OAB.

Chamo atenção mais uma vez para o fato de que o material não precisa ser integralmente lido, devendo o OABeiro direcionar o estudo para os assuntos mais cobrados e utilizar o seu material de apoio também para tirar dúvidas pontuais que venham a surgir quando ele estiver realizando seu estudo ativo através de questões comentadas.

Quais são os assuntos mais cobrados em Direito Tributário?

O Direito Tributário para OAB, além de não ser uma matéria extensa, conta com uma predileção da banca FGV por determinados assuntos, são eles 📈🎯:

1- Crédito Tributário

O crédito tributário é um dos assuntos preferidos em Direito Tributário. Esse assunto esteve presente nas últimas 05 provas aplicadas pela FGV e provavelmente vai estar em pelo menos 01 das 05 questões de Direito Tributário na OAB.

Os seus dispositivos legais estão presentes no título III do livro II do Código Tributário Nacional (CTN).

As questões costumam exigir do candidato que saiba identificar os casos de extinção, suspensão e exclusão do crédito tributário e seus respectivos efeitos e requisitos. Dentro das hipóteses de extinção, deve o candidato dar especial atenção à prescrição e à decadência.

2- Obrigação Tributária

Aqui, o examinador geralmente exige do candidato que este saiba que as obrigações acessórias são independentes das obrigações tributárias principais. Isso significa que, mesmo não tendo o dever de arcar com a obrigação principal, continua-se responsável pela quitação das acessórias, tais quais as escriturações contábeis, etc.

3- Legislação Tributária – exigência de Lei Complementar

Em legislação tributária, o conhecimento mais exigido dos candidatos é que saibam quais tributos devem ser instituídos por meio de lei complementar. São eles:

- instituição do Imposto sobre Grandes Fortunas – IGF;

- instituição de Empréstimos Compulsórios;

- instituição de Contribuição Social residual;

- instituição de Imposto residual.

Com o objetivo de facilitar a memorização, pode o examinando utilizar o mnemônico “GECI”.

4 – Princípios e limitações constitucionais ao poder de tributar

As limitações ao poder de tributar são recorrentes no Exame de Ordem. Trata-se de instrumentos de contenção da competência tributária, previstos entre os arts. 150 e 152 da Constituição Federal (CF). A matéria é orientada basicamente por princípios como:

- princípio da legalidade;

- princípio da anterioridade nonagesimal;

- princípio da isonomia;

- princípio da anterioridade anual;

- princípio da capacidade contributiva;

- princípio do não confisco.

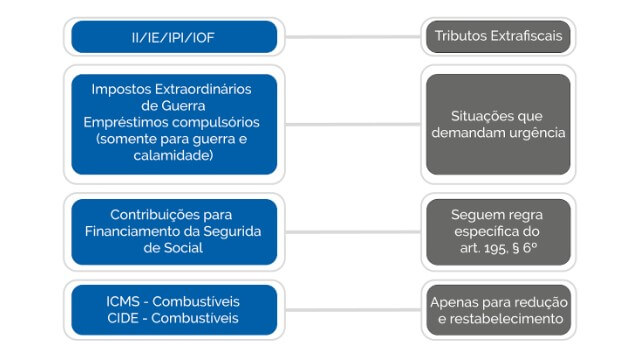

Aqui, vale redobrar a atenção às exceções aos princípios da anterioridade anual e da anterioridade nonagesimal. A seguir, consta imagem esquematizando tais exceções:

Na parte de imunidades, você deve estar consciente de que, na prova, elas se diferenciam das isenções.

Será imunidade sempre que a não incidência de tributos sobre certas atividades, rendas, bens ou pessoas estiver prevista na CRFB/88, ainda que lá conste o nome isenção. Já as isenções estão previstas em leis específicas e representam a dispensa do pagamento do tributo.

Destaca-se, dentro desse tema, a imunidade prevista no art. 150, VI, “d”, da CRFB/88, que prevê que os “livros, jornais, periódicos e o papel destinado a sua impressão” gozam de imunidade tributária quanto aos impostos.

Recentemente, o STF editou a súmula vinculante 57, que prevê o seguinte:

“A imunidade tributária constante do art. 150, VI, d, da CF/88 aplica-se à importação e comercialização, no mercado interno, do livro eletrônico (e-book) e dos suportes exclusivamente utilizados para fixá-los, como leitores de livros eletrônicos (e-readers), ainda que possuam funcionalidades acessórias.”

Por ter sido editada recentemente (abril de 2020), pode vir a ser cobrada nos próximos exames. Fique atento!

5 – Tributos em espécie e Repartição da Competência Tributária

Os tributos em espécie representam a maior preferência da banca examinadora FGV. Assim, é importante que o candidato aprofunde seus conhecimentos em relação aos 5 tipos de tributos, tendo em vista que a CRFB/88 adotou a Teoria Pentapartite:

- Impostos;

- Taxas;

- Contribuição de Melhoria;

- Empréstimos compulsórios;

- Contribuições Especiais.

Sobre os tributos, ainda é indispensável conhecer as respectivas classificações, que podem ser fiscais, extrafiscais, parafiscais, de caráter vinculado ou não, reais ou pessoais.

Outrossim, em relação aos impostos, imprescindível que o candidato saiba a repartição de competência estabelecida pela CRFB/88, bem como as hipóteses de incidência de cada um deles.

São impostos federais:

- Imposto de renda – IR

- Imposto de importação – II

- Imposto de exportação – IE

- Imposto sobre produtos industrializados – IPI

- Imposto sobre a propriedade territorial rural – ITR

- Imposto sobre grandes fortunas – IGF

- Imposto sobre operações financeiras – IOF

São impostos estaduais:

- Imposto sobre Circulação de Mercadorias e Serviços – ICMS

- Imposto sobre Transmissão Causa Mortis e Doação – ITCMD

- Imposto sobre a Propriedade de Veículos Automotores – IPVA

São impostos municipais:

- Imposto sobre serviços – ISS

- Imposto sobre a propriedade territorial urbana – IPTU

- Imposto sobre transmissão de bens intervivos – ITBI

6 – COSIP – Contribuição para o custeio de iluminação pública

O candidato deve se atentar para o fato de que tal contribuição é constitucional. Não é imposto nem taxa. A competência para instituí-la é dos municípios e do Distrito Federal, conforme prevê o art. 149-A, da CRFB/88.

Por fim, saiba que é facultada a cobrança de tal contribuição na fatura de consumo de energia elétrica.

Considerações finais

Direito Tributário na OAB é uma peça importante para que o examinando seja bem-sucedido no Exame de Ordem.

Isso porque, apesar de não contar com um grande número de questões, a quantidade de matérias cobradas é pequena se comparada à de outras matérias, apresentando, assim, um bom custo-benefício.

Portanto, seguindo as nossas orientações, com o material de apoio correto e estudando através das questões comentadas dos exames anteriores, você poderá alcançar um bom desempenho nessa matéria, o que lhe dará mais questões para que você seja aprovado com folga e possa iniciar seguramente seu estudo de segunda fase.

No mais, não se desesperem com a quantidade de assuntos e/ou disciplinas exigidas no Exame de Ordem. Estabeleçam uma rotina de estudos, vivam um dia de cada vez, façam questões e tenham certeza de que qualidade de estudo é muito mais importante do que quantidade.

Sabendo como e o que priorizar, o resultado virá!

Espero que vocês tenham gostado das dicas sobre Como Estudar Direito Tributário para OAB e que o post tenha sido útil na sua jornada rumo à aprovação!

Contem sempre conosco e #vemvermelhinha!

Confira também:

👉 Como Estudar Direito Constitucional para o Exame OAB

👉 Como Estudar Direito Administrativo para o Exame OAB